Les différents types de rendement d’un bien immobilier

Introduction

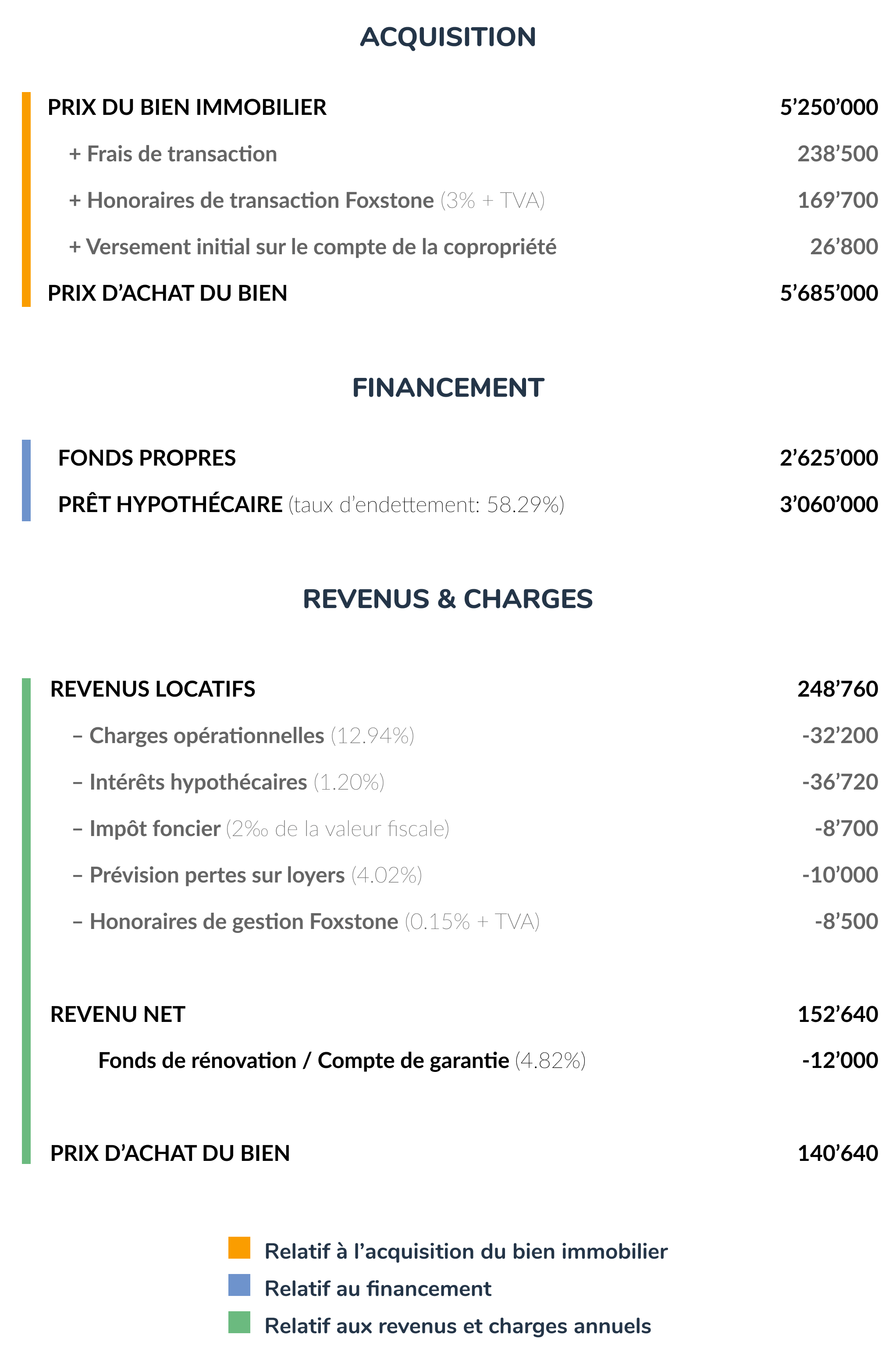

Rendement brut, rendement net sur fonds propres, rendement distribué… Vous ne comprenez rien à ce jargon? Nous vous proposons de décortiquer un plan financier et d’expliquer tous ces termes. Nous prendrons à titre d’exemple le plan financier de l’immeuble de Broc, Rue du Montsalvens 41, qui se présente ainsi:

Les rendements représentent des ratios qui permettent d’évaluer la rentabilité prévisionnelle d’un placement immobilier par rapport à son prix d’acquisition.

Prix d’achat & Rendement brut

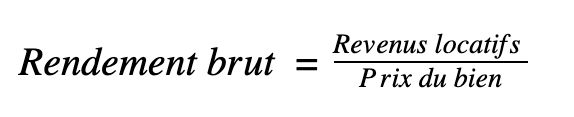

Le premier rendement, que l’on peut obtenir sans prendre en compte le financement, est le rendement brut qui représente le ratio des revenus locatifs par rapport au prix de l’immeuble.

Dans le cas de l’immeuble de Broc, le rendement brut s’élève à 4.74% (248’760 ÷ 5’250’000).

Un bien ne s’achète jamais à son prix car il faut y ajouter des frais inhérents à toute transaction immobilière. Ces frais de transaction comprennent en général: les droits de mutation (impôt perçu sur tout achat de bien-fonds), les frais d’inscription au registre foncier et les émoluments du notaire, qui sont incompressibles.

Les frais de transaction incluent également les frais d’expertise, chaque immeuble proposé par Foxstone étant soumis à un minutieux examen qui comprend:

- Une évaluation indépendante réalisée par un cabinet d’expertise immobilière afin de s’assurer que le prix d’acquisition correspond au prix de marché,

- Un audit technique réalisé par un expert agréé afin de s’assurer que l’immeuble est en bon état et budgéter les travaux potentiels à entreprendre sur les quinze prochaines années,

- Un audit légal de tous les contrats relatifs à l’immeuble (baux, contrats d’assurance ou d’entretien) réalisés par notre partenaire juridique afin d’écarter tout problème légal majeur.

Foxstone perçoit des honoraires de transaction de 3% (+ TVA) de la valeur de l’immeuble, qui représentent la commission standard dans le secteur.

Un versement initial sur le compte de la copropriété est effectué afin de couvrir les travaux mineurs qui pourraient être effectués.

Le rendement brut sert donc de baromètre qui indique si un bien est acheté à un prix compétitif ou excessif par rapport aux prix de marché. Cependant, il manque de pertinence quant au calcul du retour sur investissement car il ne prend pas en compte les charges et les modalités de financement.

Financement & Rendement net

Le rendement net est l’indicateur clé lors du calcul du retour sur investissement. Il représente le ratio du revenu net par rapport aux fonds propres investis et prend donc en compte les charges ainsi que les modalités d’investissement.

Dans le cas de l’immeuble de Broc, le rendement net s’élève à 5.81% (152’640 ÷ 2’625’000).

Les immeubles proposés par Foxstone sont financés en moyenne à 40% par les fonds propres des investisseurs et à 60% par une hypothèque. Le taux hypothécaire est fixé pour une durée variant de 7 à 10 ans pour protéger les investisseurs contre les effets négatifs d’une hausse de taux.

En Suisse, le taux d’endettement (hypothèque ÷ prix d’achat) sur des immeubles résidentiels peut généralement atteindre 75% de la valeur du bien. Pour des raisons de stabilité financière de l’investissement et d’anticipation de futures hausses des taux d’intérêts, Foxstone préfère généralement emprunter entre 50% et 60% de la valeur du bien. L’immeuble est ainsi autoporteur et le rendement locatif couvre très largement la charge d’hypothèque. La banque ne demande pas d’amortissement de l’hypothèque.

L’hypothèque permet d’augmenter le rendement net sur fonds propres grâce à l’effet de levier. Si l’immeuble de Broc n’était acquis qu’avec des fonds propres sans hypothèque, le rendement net sur fonds propres s’élèverait à 2.90% (152’640 ÷ 5’250’000) au lieu des 5.81% obtenus avec un prêt hypothécaire.

Dans le cas de l’immeuble de Broc, le taux d’endettement (ratio du prêt hypothécaire par rapport au prix d’achat) est de 58.29% (3’060’000 ÷ 5’250’000) et le taux hypothécaire est fixé à 1.20% pour 7 ans.

Les revenus locatifs sont composés des loyers de l’immeuble. Dans le cas l’immeuble de Broc, ils sont attendus à CHF 248’760 en se basant sur les revenus historiques.

Le revenu net s’obtient en déduisant les charges des revenus locatifs. Ces charges comprennent:

- Les charges opérationnelles incluant l’eau, l’électricité, les frais d’entretien et de conciergerie, l’assurance et les frais de gérance immobilière. Dans le cas de l’immeuble de Broc, elles s’élèvent historiquement à 12.94% des revenus locatifs.

- L’intérêt hypothécaire qui, dans le cas présent, s’élève à CHF 36’720 par an (1.20% sur CHF 3’060’000).

- Un impôt foncier qui est prélevé par certains cantons au niveau cantonal et/ou communal. Le taux d’imposition varie entre 0.3 et 3.0 pour mille de la valeur fiscale ou de la valeur de rendement, ou d’une combinaison des deux. Dans la commune de Broc, il est de 2‰ de la valeur fiscale de l’immeuble.

- La prévision pertes sur loyers qui consiste (comme précédemment expliqué) en une projection de vacance dans l’immeuble. Le rendement annoncé prend en compte le fait qu’un appartement peut rester inoccupé. Si au cours de l’année, tous les appartements sont occupés sans interruption, le rendement distribué sera plus élevé que celui annoncé.

- Les honoraires de gestion Foxstone pour le suivi de la gestion, les rapports et les propositions de stratégies pour l’immeuble. Ils s’élèvent à 0.15% (+ TVA) du prix du bien.

Fonds de rénovation & Revenu distribué

Une partie des loyers est provisionnée sur un fonds de rénovation / compte de garantie. Ce fonds est sollicité pour réaliser les éventuels travaux qui permettent de mettre l’immeuble en valeur ou conserver sa valeur sur le long terme ou pour le paiement de l’intérêt hypothécaire au cas où les loyers ne les couvriraient pas. Cela permet de protéger les copropriétaires d’un éventuel appel subséquent de fonds.

Le montant alloué au fonds de rénovation dépend de l’état de l’immeuble et des appartements et est défini par l’administrateur lors de l’Assemblée Générale pour l’année suivante. Foxstone se base sur l’analyse technique de l’immeuble réalisée par un expert indépendant afin de budgétiser les travaux potentiels. Dans le cas de l’immeuble de Broc, la provision allouée au fonds de rénovation s’élève à 4.82% des revenus locatifs.

L’argent provisionné dans le fonds de rénovation appartient aux copropriétaires. La part de chaque investisseur dans le fonds de rénovation est calculée au prorata de la part de copropriété. En cas de vente d’une part de copropriété, la part du fonds de rénovation appartenant au copropriétaire sortant vient augmenter son prix de vente.

Après déduction de la provision pour le fonds de rénovation du revenu net, on obtient le revenu distribué. Il s’agit du montant prévisionnel qui sera effectivement versé au copropriétaires.

Le rendement distribué sur fonds propres représente le ratio du revenu distribué par rapport aux fonds propres investis.

Dans le cas de l’immeuble de Broc, le rendement distribué sur fonds propres s’élève à 5.36% (152’640 ÷ 2’625’000).

Ainsi en investissant CHF 50’000 dans l’immeuble de Broc, un copropriétaire percevra CHF 2’905 par an (50’000 x 5.81%) et son revenu distribué s’élèvera à CHF 2’680 par an et qui lui sera versé en quatre versements trimestriels de CHF 670.

Plus dans Copropriété