Financement participatif en copropriété dans l’immobilier

Par Nicolas Terrier

Qui n’a jamais voulu investir dans la pierre ?

L’immobilier est un investissement tangible, basé sur des revenus relativement stables mais qui n’est pas à la portée de tous. En effet, ce placement privilégié a longtemps été inaccessible au grand public. Ceci à cause de barrières à l’entrée élevées, que ce soit parce que les meilleures opportunités restent entre professionnels, fortunés et institutionnels, ou tout simplement parce que le montant d’acquisition d’un immeuble reste inabordable pour la majorité de la population.

Mais les temps changent et le financement participatif permet de faire tomber ces barrières. Ce nouveau modèle de financement permet simplement de réunir des investisseurs individuels pour joindre leurs fonds et les investir dans un immeuble de rendement. Cela démocratise l’investissement immobilier en permettant à chacun de devenir propriétaire en direct avec un montant peu élevé, réduisant ainsi le risque tout en augmentant le retour sur fonds propres.

Comment le financement participatif en copropriété dans l’immobilier fonctionne-t-il ?

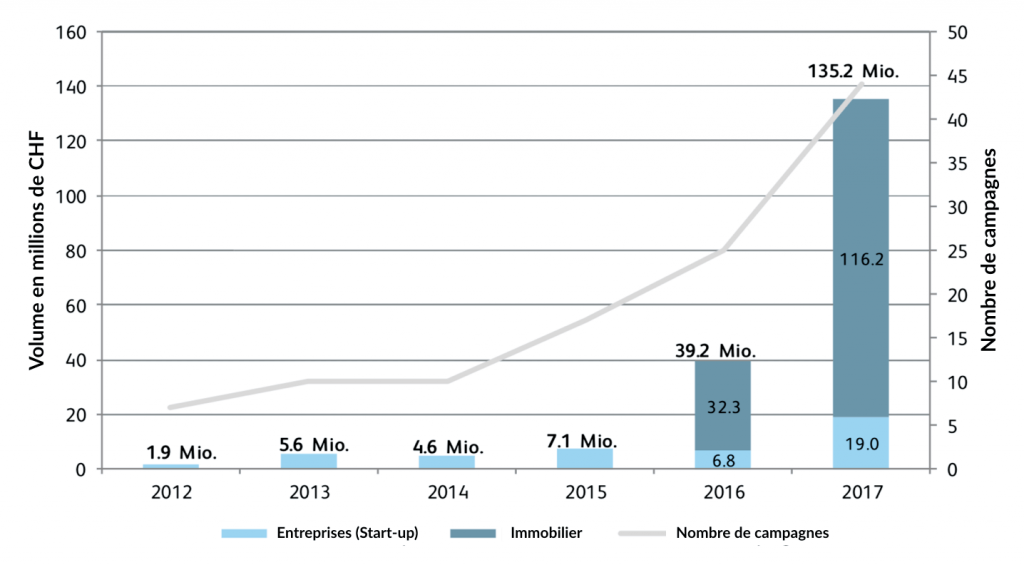

Il y a plusieurs types de financement participatif dans l’immobilier. Le plus simple et le plus « révolutionnaire » en Suisse est le financement participatif en copropriété. Arrivé en 2016, ce type d’investissement a triplé en termes de montant pour passer de 32 millions levés en 2016 à 116 millions en 2017 comme on peut le voir ci-dessous.

Le principe réside dans le fait que chaque individu devient propriétaire au registre foncier d’une partie de l’immeuble au prorata de son investissement. Cela lui confère la possibilité de recevoir les loyers nets, de participer à la potentielle plus-value en cas de revente et également de prendre part aux décisions stratégiques.

Le montant total des fonds rassemblés va constituer les fonds propres pour l’acquisition du bien, complétés par un prêt hypothécaire auprès d’un établissement bancaire. Pas de panique, ce nouveau modèle désolidarise le prêt hypothécaire obtenu auprès du partenaire bancaire. En d’autres termes, chaque individu répond uniquement du montant de la dette au prorata de son investissement. Cela revient, en quelque sorte, à détenir un immeuble miniature.

LIRE AUSSI – L’actuelle transformation de l’accès à l’immobilier suisse

Quelle différence avec les propriétés par étage (PPE) ?

Ce type de copropriété diffère également des PPE que l’on connait en Suisse. En effet, dans une PPE, chaque propriétaire est détenteur d’une quote-part qui est, selon le règlement des copropriétaires, liée à un appartement, conférant potentiellement des divergences décisionnelles découlant d’un conflit d’intérêts relatif à l’appartement que le propriétaire détient. Dans le cadre du financement participatif en copropriété, il n’y a pas de distinction, chacun est propriétaire de l’entier à hauteur d’une fraction. Dès lors, la plateforme de financement agit en tant que soutien dans les décisions en mettant à disposition des copropriétaires toutes les données nécessaires.

Références

Prof. Dr. Andreas Dietrich, S. A. (2018). Crowdfunding Monitoring Switzerland 2018. Institute of Financial Services Zug (IFZ).

Plus dans Immobilier