L’actuelle transformation de l’accès à l’immobilier suisse

Par Nicolas Terrier

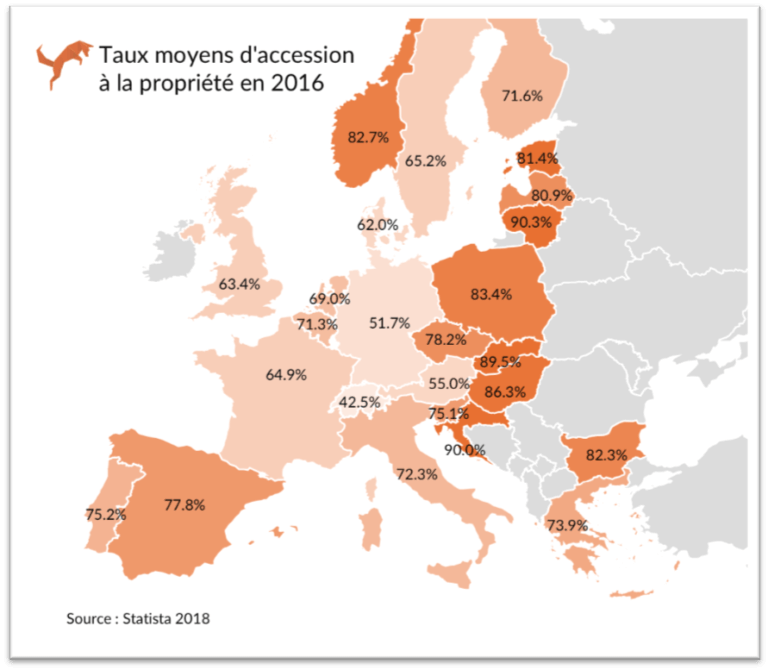

Selon Statista (2016), la Suisse détient depuis de nombreuses années, le taux d’accès à la propriété immobilière le plus bas d’Europe avec 42.5%, comparé à 51.7% pour l’Allemagne et à plus de 70% pour la Belgique ou l’Italie. Les résidents suisses ont donc un accès restreint à la propriété.

Les Suisses : locataires à vie ?

Selon Wüest & Partner (2018), le prix médian d’un appartement avec trois chambres à coucher est d’environ CHF 900’000 en Suisse. Selon les normes de la FINMA, les fonds propres requis s’élèvent à 20%, soit CHF 180’000, sans compter les frais d’acquisition (notaire, cédule, commission de vente).

Pour déterminer si la banque octroie ou non un prêt de CHF 720’000, cette dernière va procéder à une simulation pour déterminer le revenu minimum de l’acquéreur qui comprend 5% d’intérêt simulé sur la dette, 1% en moyenne de frais d’entretien sur la valeur du bien et un amortissement de 1% pour réduire l’endettement qui est supérieur à 66% de la valeur vénale. Les charges totales seraient de CHF 52’200. En déduisant le revenu locatif estimé à CHF 17’400 annuel, on arrive à un total de CHF 34’800.

Dès lors, le revenu annuel minimum requis s’élève environ à CHF 104’400 sur base d’un ratio charge/revenu de 33% tel qu’exigé par l’Association Suisse des Banquiers (ASB). En comparant cela au revenu disponible moyen en Suisse, qui se monte à CHF 83’500 pour un ménage de 2.17 personnes (OFS, 2015), on réalise à quel point, l’accès à la propriété n’est pas à la portée de tous.

Et, si l’on fait le même exercice pour les grands centres urbains, l’écart est tout aussi flagrant. Par exemple, dans la région genevoise, le prix médian d’un appartement de taille similaire se situe autour de CHF 1’400’000 et le revenu moyen est d’environ CHF 144’000 par ménage (OCSTAT, 2014). En plus des fonds propres nécessaire de CHF 280’000, la banque requiert un revenu annuel minimum d’environ CHF 154’000 par ménage en admettant que le bien soit loué à CHF 30’000.

Des barrières élevées entravent l’accès à l’immobilier qui demeure réservé à un cercle fermé. On peut notamment citer : le volume d’investissement minimum, la capacité financière restreinte, le besoin de connaissances pointues ou simplement le fait que les bons projets s’échangent entre initiés.

Recours à l’investissement via le crowdfunding immobilier

Si l’accès à la propriété est difficile pour la grande majorité, le crowdfunding offre toutefois la possibilité aux particuliers d’investir dans la pierre à partir de CHF 25’000 pour avoir accès aux revenus locatifs. Nouveau en Suisse, ce mode de financement participatif représente une solution pour contourner les barrières d’entrée. Il s’agit d’un investissement passif puisque les plateformes offrent un service clé en main, de la transaction à la gestion. L’expertise requise est assurée par des professionnels de l’immobilier. En outre, le risque locatif est atténué puisque, à défaut de détenir un appartement contenant un locataire, chaque investisseur est propriétaire d’un immeuble à hauteur d’une fraction de ce dernier.

LIRE AUSSI – Crowdfunding, alternative d’investissement dans l’immobilier

Pourquoi l’immobilier est aussi attractif aujourd’hui ?

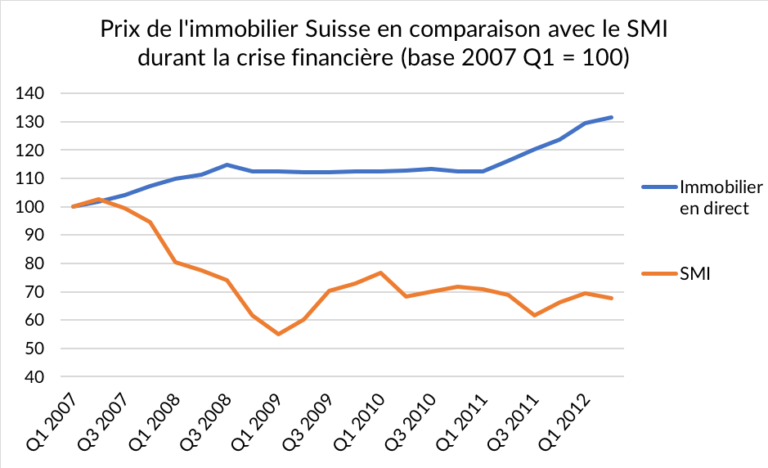

L’immobilier est un investissement tangible aux revenus stables. Peu d’actifs offrent pareil retour sur investissement à risque similaire. Autre argument, la pierre en Suisse est un des seuls secteurs à avoir traversé la crise des subprimes de manière haussière, comme on peut l’observer sur le graphique ci-dessous. Pendant la période, le gain de l’indice des prix immobilier par Wuest & Partner (2018) a été de 12.4% alors que le SMI (SIX Swiss Exchange, 2018) a perdu 29.2%.

L’immobilier fait face à une pénurie de logements dans certains grands centres et, selon le scénario de référence de l’Office Fédéral de la Statistique (2018), la population suisse devrait passer de CHF 8.3 millions à CHF 9.5 millions en 2030. En d’autres termes, la croissance de la population est attendue à +14% sur les dix prochaines années et il faudra sans aucun doute loger l’ensemble de ces habitants.

Inaccessible par la majorité de la population, l’investissement immobilier via le crowdfunding devient la nouvelle opportunité. Démarré en 2016, le secteur du crowdfunding immobilier a triplé pour atteindre CHF 116 millions en 2017 selon le Crowdfunding Monitoring Switzerland 2018 de l’Institute of Financial Services de Zug, démontrant ainsi l’engouement actuel pour cette classe d’actif.

Références

- Prof. Dr. Andreas Dietrich, S. A. (2018). Crowdfunding Monitoring Switzerland 2018 . Institute of Financial Services Zug (IFZ).

- SIX Swiss Exchange. (2018, 08 01). Data center. Récupéré de SIX: https://www.six-swiss-exchange.com/indices/data_centre/shares/smi_en.html

- Immobilier en direct : Indice IAZI couvrant 60% des transactions d’appartements en PPE et villas en Suisse, soit 25’000 transactions par an (référence CH0030532342)

- SMI : Le SMI® est l’indice d’actions le plus important de Suisse et comprend les 20 principaux titres du SPI. Il couvre environ 80% de la capitalisation totale du marché suisse des actions (référence CH0009980894)

- Statista. (2018, 09 24). Homeownership rate in selected European countries in 2016 .Récupéré sur Statista: https://www.statista.com/statistics/246355/home-ownership-rate-in-europe/

- Ulrich Braun, Christian Braun et Zoltan Szelyes. (février 2017). Real Estate Strategies. Credit Suisse.

Plus dans Immobilier