Investir dans l’immobilier suisse en 2024: une valeur refuge?

À l’échelle européenne, l’instabilité politique et l’inflation relativement élevée ne font que renforcer la position de la Suisse comme point d’ancrage, capable de maîtriser son inflation,signe de bonne santé économique. De surcroît, la Confédération helvétique apparaît aux yeux de nombreux citoyens étrangers comme un eldorado de stabilité, tant pour les investisseurs que pour des professionnels qualifiés en quête de sérénité. Avec un tel climat de confiance, cet attrait croissant pour la Suisse se répercute sur son marché immobilier, qui fait figure de valeur refuge.

Le marché immobilier suisse ne connaît pas la crise

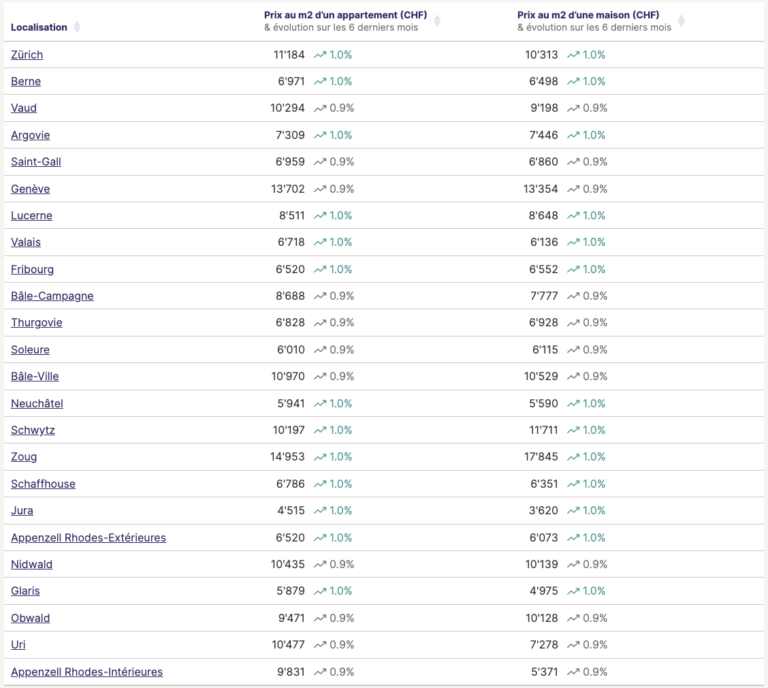

En effet, l’investissement dans la pierre sur le sol suisse suscite les convoitises, qui concourent à une hausse des prix non seulement nationale mais également constante. Nationale d’abord, car la hausse n’épargne absolument aucun canton de la confédération, comme le montre ce premier tableau récapitulatif de juin 2024 réalisé par l’agence immobilière Neho.

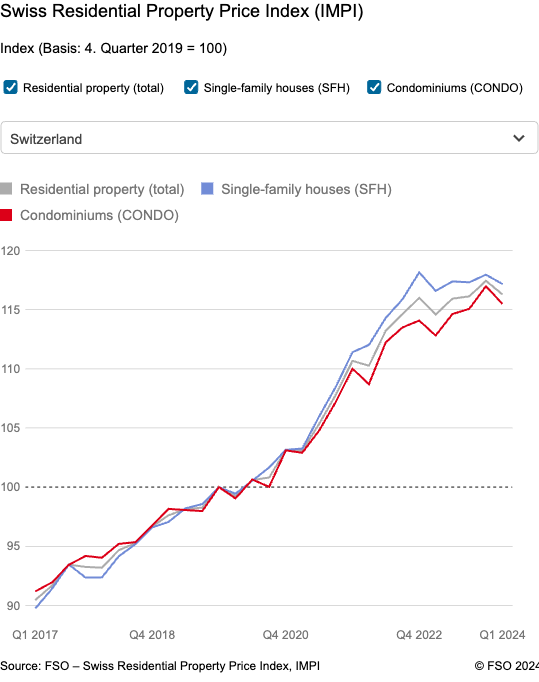

Constante ensuite, comme le montre le graphique ci-dessous : la hausse des prix immobiliers s’est accélérée à partir de 2020 et a connu un point d’orgue en 2023. L’indice des prix de l’immobilier a atteint 117,4% au dernier trimestre 2023, soit presque 17 points de plus qu’en 2019.

Second chiffre, plus parlant encore : le prix au mètre carré a augmenté de 18% en 4 ans (fin 2019 à fin 2023), témoin supplémentaire, s’il le fallait, d’une demande exponentielle, qui nourrit à son tour cette spirale ascendante des prix. D’ailleurs, des outils de plus en plus précis se sont développés pour aider les investisseurs à suivre au plus près l’évolution des prix. C’est notamment ce que propose Neho, acteur disruptif du marché immobilier, qui a également voulu rétablir plus de transparence sur les prix et contribuer à la démocratisation du marché. Facile d’utilisation, leur simulateur de prix permet de déterminer en quelques secondes les régions et communes en forte croissance et celles avec des prix plus abordables. Leurs chiffres sont également mis en perspective avec leur propre parc immobilier afin d’ obtenir une visibilité concrète sur l’offre.

L’eldorado immobilier suisse : un oasis de stabilité (et de rentabilité)

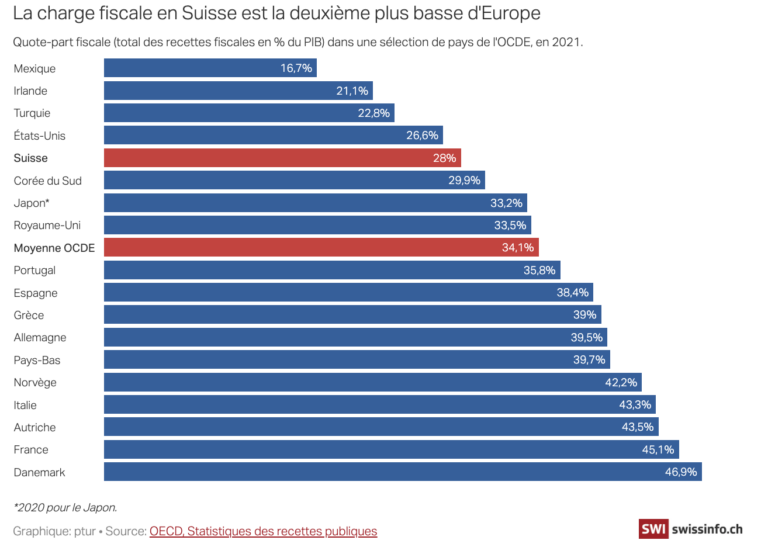

Il est évident que le contexte sociopolitique et économique européen pousse les citoyens, notamment les plus aisés, à se relocaliser en Suisse, à la recherche d’un cadre plus paisible. Par ailleurs, le régime fiscal constitue un autre argument de poids dans la balance. Bien qu’il existe des disparités cantonales, la charge de la taxation suisse reste l’une des moins élevée du continent européen: elle se montre parmi les moins gourmandes en impôts (deuxième place derrière l’Irlande).

Dernièrement, en mars 2022, la BNS a revu ses taux à la baisse, et d’autres sont à prévoir dans un future proche (fin 2024). Ces taux plus bas sont eux aussi favorables au dynamisme du marché immobilier en créant des conditions de financement plus favorables. C’est donc la conjugaison d’une pluralité de facteurs qui contribue à exacerber les tensions sur les prix du marché immobilier.

Dès lors, il s’agit d’une parfaite illustration de la loi de l’offre et de la demande : l’accès à la propriété en Suisse devient la chasse gardée des investisseurs aisés et des porte-monnaies les plus fournis, tandis que la majorité des foyers moyens voit le nombre de barrières – pour accéder à la propriété – devenir toujours plus hautes, voire infranchissables.

Investissement immobilier : réservé à une élite ? Entre rêves et réalité

79%. “Les prix moyens du marché sont donc ici hors de portée pour 79% des ménages”. Ce chiffre édifiant est l’illustration parfaite de la réalité immobilière suisse : l’accès à la propriété demeure un rêve pour la majorité des ménages en Suisse.

Plus précisément, selon l’analyse Wüest partner 2024, trimestre 1 2024 :

“Pour l’ensemble de la Suisse, le prix moyen d’un appartement en PPE typique est supérieur de 9% à ce qu’un ménage moyen peut s’offrir sur la base de son revenu brut et des critères de viabilité. Ainsi, pour 58% des ménages de deux personnes actives, les prix du marché sont trop élevés pour obtenir une hypothèque couvrant 80% du prix d’achat. Les prix moyens des maisons individuelles annoncées sont supérieurs de 27% aux prix abordables. Les prix moyens du marché sont donc ici hors de portée pour 79% des ménages”.

Prix abordables VS prix offerts : 1 marché, 2 réalités

On constate un gouffre de plus en plus profond entre “prix abordables” (définis par Wuëst Partners comme les prix basés sur les revenus bruts moyens et les règles de viabilité) et prix offerts (ceux effectivement constatés sur le marché).

D’un côté, les prix des biens augmentent globalement sur le sol Suisse, et cela même si l’on observe des disparités régionales. A titre d’exemple, d’après les dernières estimations réalisées pour le canton de Genève par Neho, celui-ci figure toujours sur le podium des zones les plus attractives. Le prix au prix au mètre carré médian atteint environ CHF 13’000 dans le canton (maisons et appartements confondus). Une tendance haussière qui n’est pas exclusive au bassin genevois.

De l’autre, la capacité des potentiels acquéreurs est restreinte par plusieurs facteurs, qui affectent directement leur porte-monnaie et leurs capacités de financement. D’abord, l’évolution des revenus n’a pas suivi le même rythme que la hausse des taux d’intérêts, ni celle du prix des biens offerts. De surcroît, les règles strictes pour la prise d’hypothèque – notamment celle d’apporter 10% du prix d’achat en fonds propres dits “durs” – réduisent encore l’accès à la propriété. Sans compter que les banques proposent en pratique des taux d’intérêts hypothécaires, qu’elles déterminent en fonction de la capacité financière des emprunteurs, bien supérieur au taux d’intérêt théorique (calcul moins conservateur, et donc plus “généreux”) afin de conserver une marge de manœuvre face au risque de défaut. Enfin, quand bien même ces critères de calcul seraient assouplis, ils ouvriraient plus largement les vannes pour la demande de biens, face à une offre de logements en propriété qui reste stable et assez faible.

Cette tendance risque de se confirmer, car, d’après une estimation des économistes d’UBS, aujourd’hui seuls 15% des ménages disposent de revenus suffisants pour accéder à la propriété, tandis qu’ils étaient encore 60% il y a vingt ans à pouvoir concrétiser ce rêve.

C’est pourquoi, à défaut de pouvoir acheter le bien dans lequel les ménages se projettent pour y vivre, nombre d’entre eux se tournent vers des solutions alternatives pour investir dans l’immobilier sur le sol suisse. L’objectif reste le même : bénéficier de la solidité, de la pérennité et de l’attractivité du marché, mais en passant par d’autres solutions que l’achat direct et à usage personnel.

Achat immobilier locatif : Contourner les obstacles grâce à ces alternatives innovantes

Si les obstacles mentionnés auparavant vous font croire qu’il sont trop hauts pour être enjambés, alors pourquoi ne pas tenter de les contourner ?! C’est ce que proposent plusieurs acteurs du marché immobilier suisse, avec des investissements “en commun”, bien plus démocratiques. Cette alternative se concrétise par achats dits locatifs : cela signifie acheter un bien immobilier, non pas pour y vivre mais pour le mettre en location et en tirer un revenu.

Renoncer à la propriété non, se lancer à plusieurs, oui !

Copropriété, prêt participatif… vous avez sans doute entendu parler de ces nouvelles alternatives d’investissement. Il faut l’admettre, ces dernières ont le vent en poupe. Et pour cause, elles cumulent de nombreux avantages :

- Elles sont bien plus abordables : dès 10’000 francs pour les premières, parfois 20 ou 30’000, elles ne sont donc plus réservées à une élite économique, et permettent de réaliser un investissement “sur-mesure” en termes de montants.

- Elles ne sont pas soumises aux mêmes critères de revenus et de capacité de financement que ceux utilisés par les banques dans le cadre d’un achat classique.

- Elles sont non-cotées : cela signifie qu’elles ne sont aucunement liées aux marchés financiers et à leur volatilité.

- Elles représentent un moyen de diversifier et de diluer le risque de façon relativement simple et efficace.

- Elles ne nécessitent pas d’avoir une expertise poussée. Contrairement aux produits financiers complexes, crypto-monnaies et autres dernières tendances, ces solutions sont faciles à comprendre et proposent un service clé en main, s’adressant ainsi à un large public.

- Elles représentent un gain de temps considérable : la plupart de ces types d’investissement vous délestent des contraintes habituelles (un achat locatif devient vite chronophage, tant dans la recherche que dans sa gestion courante).

Crowdfunding, crowdlending, Quésaco ? L’immobilier abordable et clé en main

Parmi les solutions d’investissement immobilier participatif les plus plébiscitées, on retrouve en tête de file deux types d’investissements immobiliers : la copropriété (crowdfunding), et le prêt participatif (crowdlending).

La copropriété : devenir propriétaire sans les contraintes de la gestion courante

C’est probablement l’alternative d’investissement immobilier participatif la plus connue, et la plus concrète pour le grand public. Elle consiste à acheter un bien immobilier à plusieurs. En réunissant plusieurs investisseurs, le ticket d’entrée devient bien plus accessible : dès 25’000 CHF, vous pouvez prendre une part dans ce que l’on appelle un immeuble de rendement. Déjà loué, déjà rentable, il génère des revenus locatifs sur lesquels les copropriétaires perçoivent un rendement trimestriel. La gestion de l’immeuble est déléguée à une régie immobilière, mais les copropriétaires ne renoncent pas pour autant à leur pouvoir de décision et participent aux décisions majeures liées à la gestion du bien. Plus adapté aux personnes qui souhaitent investir sur le long terme (5 à 8 ans), cette alternative est accessible dès 25’000 CHF. Elle est aussi idéale pour ceux qui cherchent à diversifier leur portefeuille et diluer leurs risques.

Le prêt participatif : un investissement à court terme aux rendements attractifs

Aussi connu sous le nom de crowdlending, cette alternative d’investissement immobilier consiste à prêter un montant défini à un promoteur immobilier (pour une nouvelle construction, une rénovation…), contre le versement d’intérêts. Il est possible de commencer à investir dès CHF 10’000 environ, selon les opérations. A échéance du prêt, l’investisseur récupère le montant initial injecté dans l’opération de financement. La plupart des opportunités de ce type se réalisent sur une échelle de 1 à 3 ans, idéale donc pour des investisseurs qui cherchent à placer des fonds sur le court terme.

Plus dans Immobilier