La différence entre rendement et appréciation

Quand il s’agit d’évaluer la performance d’un investissement immobilier, nombreux sont ceux qui s’arrêtent aux revenus locatifs. Cette perspective est toutefois incomplète car la performance d’un investissement immobilier se compose de deux parties:

- Les revenus locatifs nets distribués après la déduction des charges d’exploitation et d’entretien de l’immeuble,

- L’évolution de la valeur du bien.

Les revenus locatifs peuvent être comparés aux dividendes ou aux intérêts payés respectivement par des actions ou des obligations, alors que l’évolution de la valeur du bien correspond à la variation du prix ou du cours.

La mesure de la performance par les revenus locatifs nets distribués

Cette partie de la performance d’un actif immobilier est issue des revenus locatifs récurrents perçus par les encaissements des loyers. À ces revenus locatifs sont déduits les charges d’exploitation (frais de chauffage, d’électricité, de gestion, etc.) et d’entretien, et le coût de la dette hypothécaire (intérêts et éventuels amortissements) pour arriver aux revenus locatifs nets versés au propriétaire.

Ces revenus dépendent principalement de la gestion du bien et du marché locatif régional. Si, par exemple, de nombreux nouveaux immeubles locatifs sont construits dans une région où la demande est faible, cela aura pour conséquence une augmentation de l’offre, qui exercera une pression à la baisse sur les prix des loyers ou qui augmentera le taux de vacance de l’immeuble. Dans les deux cas, les revenus perçus par le propriétaire diminueront.

Toutefois, grâce aux statistiques et aux études fournies par des cabinets d’experts, il est possible d’identifier les tendances de l’évolution des marchés régionaux. Il est donc possible de faire des projections de revenus à moyen et long terme.

La mesure de la performance par l’évolution de la valeur

L’évolution de la valeur d’un actif immobilier dépend principalement de deux facteurs: la fluctuation de l’offre et de la demande et la mise en valeur du bâtiment.

La fluctuation de l’offre et de la demande est un facteur externe à l’immeuble. Elle est liée à des dynamiques de marché qui sont dépendantes de différents éléments, comme notamment le taux d’intérêt hypothécaire. Un taux bas réduira la charge d’intérêt et encouragera la demande de biens immobiliers, ce qui entraînera une hausse de leurs prix. Inversement un taux élevé exerce une pression baissière sur les prix.

Contrairement aux revenus locatifs, il est difficile de prévoir l’évolution de l’offre et de la demande, qui dépend de causes variées et imprévisibles. Par exemple, la moindre décision en matière de politique monétaire peut avoir des conséquences sur l’évolution du marché immobilier.

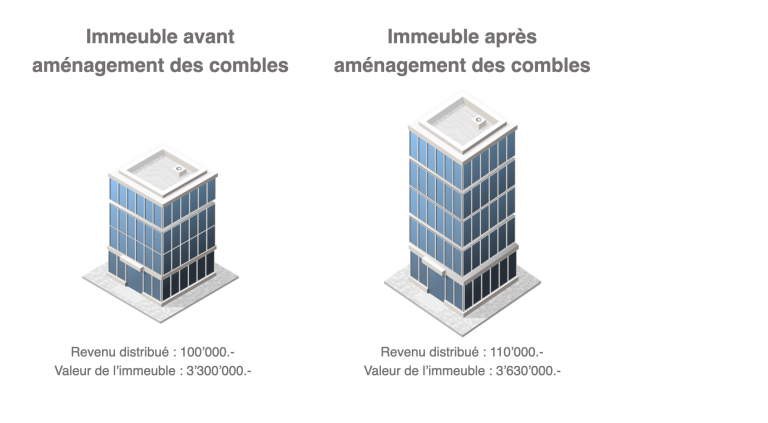

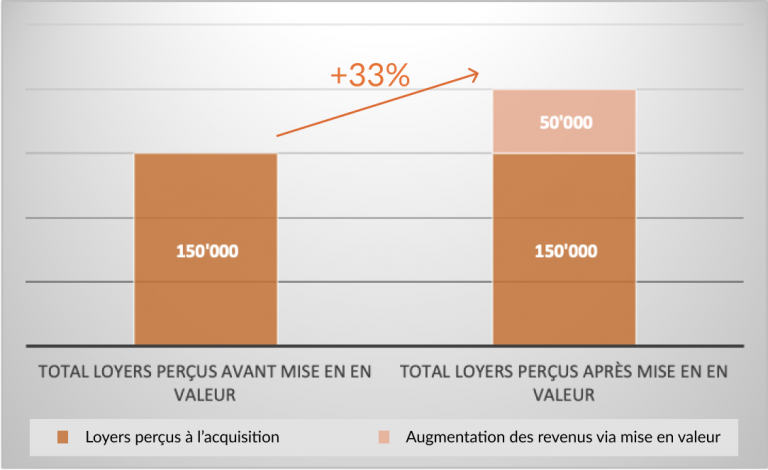

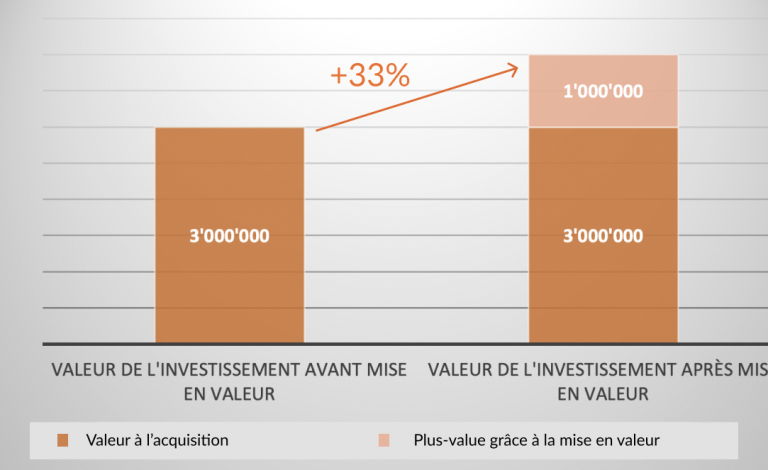

La mise en valeur du bâtiment est un facteur inhérent au bien, qui consiste à rafraîchir ou améliorer un immeuble. Les travaux peuvent être d’ordre technique, comme ceux visant à améliorer la performance énergétique d’un bâtiment, ou esthétiques, comme la réfection d’une façade ou le rafraîchissement d’un appartement. Il s’agit d’un excellent moyen d’augmenter la valeur d’un actif immobilier. Contrairement aux fluctuations du marché, les travaux à réaliser sont entièrement prévisibles et contrôlables et présentent le double avantage de permettre d’augmenter les loyers ainsi que la valeur du bien. Par exemple, l’aménagement des combles d’un immeuble pour créer des unités locatives supplémentaires permettra d’augmenter son état locatif et sa valeur. Il en va de même pour tous les travaux qui permettront de fixer des loyers plus élevés et d’augmenter la valeur de l’immeuble.

La performance globale

La performance globale d’un investissement immobilier prend en compte les revenus locatifs et l’évolution de sa valeur. Il est toutefois important de noter que la performance liée à l’appréciation de la valeur d’un actif ne se matérialise que lors de sa revente. Jusqu’à la revente, cette plus-value reste théorique.

L’évolution de la valeur d’un actif constitue une partie importante du calcul de la performance totale d’un investissement immobilier.

Dans la pratique

On a pu observer une importante augmentation de la valeur de l’immobilier, due notamment à l’environnement de taux bas qui crée un absence d’alternatives de placements et des conditions particulièrement favorables pour les investissements immobiliers. Ainsi, le marché immobilier suisse a été pris d’assaut par les investisseurs privés et institutionnels, mais pour des raisons différentes.

Pour les investisseurs privés dont les acquisitions immobilières sont réalisées avec une partie d’endettement hypothécaire, les taux bas sont synonymes d’une faible charge d’intérêts.

Pour les acteurs institutionnels (caisses de pension, fonds de prévoyance professionnels, assurances, etc.) les taux d’intérêt bas sont synonymes de rendements faibles sur le marché obligataire, dont le marché immobilier représente le principal substitut car ils partagent deux caractéristiques recherchées par ces investisseurs: un rendement stable et un investissement à faible risque. Les investisseurs institutionnels ont un devoir de rendement sur leurs liquidités, comme par exemple le paiement des retraites pour les caisses de pension. Dans l’environnement actuel de taux aussi bas, une proportion importante de ces liquidités est placée dans l’immobilier. Cet important afflux de liquidités dope la demande et fait rapidement grimper les prix.

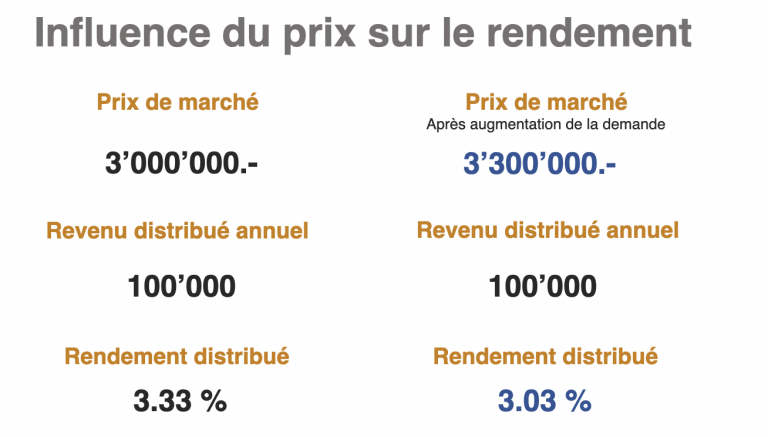

Comme pour tout actif, la relation entre rendement et prix d’acquisition est mécanique, plus les prix augmentent, plus le rendement sera bas (Rendement = Revenus ÷ Prix d’acquisition).

Conclusion

Dans l’environnement actuel où les prix de l’immobilier sont en constante augmentation, il est crucial de garder à l’esprit que le rendement distribué n’est pas la seule mesure de rentabilité d’un investissement immobilier. Si le rendement distribué diminue, il y a fort à parier que la valeur de l’immeuble augmente.

Plus dans Marché