Comparaison entre les actions et l’immobilier

Par Nicolas Terrier

Comme le dit le dicton, « il ne faut pas mettre tous ses œufs dans le même panier ». Le principe de la diversification est important pour tout investisseur, car il permet d’optimiser le rendement final. Dans le domaine financier, l’immobilier est souvent comparé aux actions, comme un outil de diversification, représentant une alternative. Il apparaît donc intéressant de comparer ces deux classes d’actif et de mitiger le risque à travers leur corrélation.

Principales dissemblances entre l’immobilier et les actions

Tout d’abord, l’investissement dans la pierre est moins liquide. En d’autres termes, le processus d’achat et de revente peut durer plusieurs mois, impliquant des coûts de transactions plus élevés et des spécificités régulatrices. L’investissement immobilier est donc plus ardu à conclure comparé à l’acquisition d’une action d’entreprise cotée où il suffit souvent d’un clic pour s’en emparer.

Ensuite, une action est facilement remplaçable et échangeable, soit avec une fongibilité élevée. Un immeuble, quant à lui, reste unique que ce soit par son emplacement, ses caractéristiques ou encore son style architectural.

Une autre particularité se porte sur les revenus, qui sont en théorie plus stables pour l’immobilier, puisque tout un chacun a et aura toujours besoin d’un toit pour dormir. Alors que les dividendes d’une entreprise dépendent principalement de la performance de celle-ci, de la conjoncture, ainsi que de divers facteurs décisionnels propres à l’entreprise.

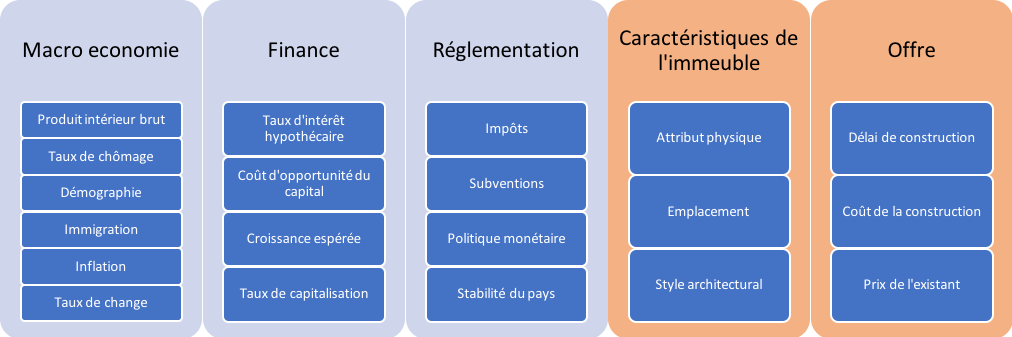

Caractéristiques propres à l’immobilier

Les facteurs qui influencent les prix de l’investissement dans la pierre ne sont globalement pas tous similaires aux actions. Ci-dessous, une liste non-exhaustive des nombreux facteurs qui ont un impact direct ou indirect sur les prix de l’immobilier. Nota bene : les cases en orange sont les facteurs qui pourraient à notre avis avoir une influence plus prononcée sur l’immobilier.

Toutes ces divergences ont amené une certaine stabilité dans la fluctuation des prix de l’immobilier, constituant une justification pour inclure cet actif dans un portefeuille. On parle alors de diversification, car en cas de baisse du marché des actions par exemple, les prix de l’immobilier pourraient monter ou baisser, mais pas forcément avec la même ampleur. Ce qui aura pour effet, in fine, d’améliorer la performance du portefeuille en limitant les dégâts, à l’image d’un seul panier rempli d’œufs qui se renverserait avec l’entier de son contenu versus deux paniers à moitié remplis.

LIRE AUSSI – Crowdfunding immobilier: un puissant outil de diversification

Corrélation entre l’immobilier et les actions

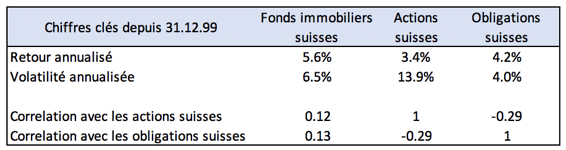

Le Crédit Suisse a ainsi comparé l’évolution des prix de fonds immobiliers suisses, avec celle des actions suisses entre 1999 et 2016 pour déterminer le retour sur investissement ainsi que la volatilité (risque) de ces deux classes d’actifs résumé dans le tableau ci-dessous.

Le constat est simple : sur la période analysée, la volatilité du cours d’une action est deux fois plus élevée pour un rendement moindre. Vu ce qui précède et tout particulièrement le caractère peu liquide de l’immobilier, il est fort probable que cet écart soit encore plus évident pour un bien immobilier détenu en direct, et ce d’autant plus à court terme (Kempen, 2017).

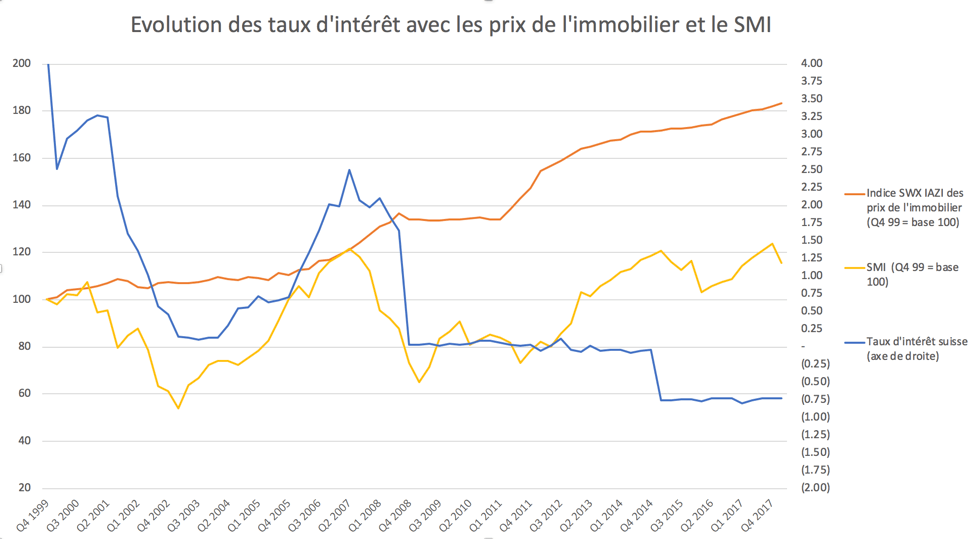

Ceci est toutefois à contextualiser, car durant cette période, il y a eu la bulle internet ou encore la crise des subprimes. Et, particulièrement sur le deuxième événement, l’immobilier suisse a eu un rôle de valeur refuge en partie grâce au climat économique positif du pays. De plus, les taux d’intérêts n’ont cessé de baisser tout au long de cette période, augmentant l’attractivité de l’immobilier comme on peut l’apercevoir sur le graphique ci-dessous.

En résumé, il y a d’une part, les obligations et les actions qui ont été moins attractives, et, d’autre part, les revenus locatifs nets de l’immobilier qui ont augmenté en grande partie grâce à la réduction de la charge hypothécaire indirectement liée à la baisse des taux d’intérêts respectivement de la politique monétaire expansionniste de la Banque Nationale Suisse sur la période. Ce climat stimule ainsi la tendance actuelle toujours grandissante de l’attrait pour l’immobilier sur les investisseurs.

En outre, vu la performance des classes d’actifs au regard de leurs volatilités respectives, si cette tendance continue, il se pourrait qu’un jour ce soit les actions qui serviront d’outil de diversification et non l’inverse comme c’est le cas aujourd’hui.

Références

Données SIX. (2018, 06 29). Data centre. Récupéré sur Six-swiss-exchange: https://www.six-swiss-exchange.com/indices/data_centre/customer/iazi_en.html

Kempen. (2017, 03). WHITE PAPER Listed and non-listed real estate investment – why combine the two? .

Ulrich Braun, Christian Braun et Zoltan Szelyes. (février 2017). Real Estate Strategies. Credit Suisse.

Plus dans Immobilier