Steigende Preise und erodierende Renditen bei Mietimmobilien

In den letzten 15 Jahren haben die Preise für Anlageimmobilien jedes Jahr neue Rekorde aufgestellt, und das Jahr 2021 bildete da keine Ausnahme. Dieser Preisanstieg führt automatisch zu einem Rückgang der Renditen von Mietobjekten.

Nach der Finanzkrise von 2008 waren Schweizer Immobilienanlagen sehr gefragt. Dieses Interesse nahm zu, als die SNB im Januar 2015 negative Leitzinsen einführte. Das Niedrigzinsumfeld hat viel Kapital in Immobilien angezogen, weil die garantierte Rendite von Immobilien höher ist als die von festverzinslichen Anleihen (1). Der Mangel an Anlagemöglichkeiten hat den Preis von Anlageimmobilien in die Höhe getrieben, die von vielen Anlegern als Alternative zu Anleihen mit ihren stabilen Erträgen und dem geringen Risiko von Kapitalverlusten gesehen werden.

Institutionelle Anleger sind hier führend. Seit mehreren Jahren investieren Pensionskassen einen immer grösseren Teil ihres Portfolios in Immobilien. 2009 machten diese durchschnittlich 18,5 % ihres Portfolios aus, im Jahr 2020 werden es 24,4 % sein (2), wie die folgende Grafik zeigt. In Genf zum Beispiel werden Stiftungen und Pensionsfonds im Jahr 2020 37% aller Transaktionen mit Anlageimmobilien tätigen. Nimmt man die Versicherungen hinzu, so zeigt sich, dass sie mit 55% des gehandelten Volumens eine dominante Stellung einnehmen (3). Diese starke Nachfrage wird sich 2021 noch verstärken und die Preise erneut in die Höhe treiben.

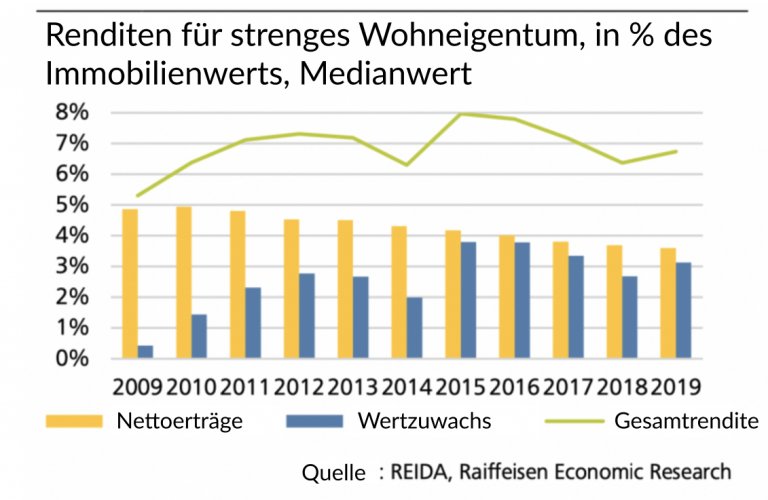

Die Rendite einer Immobilie ist das Verhältnis zwischen ihren Nettomieteinnahmen (Miete abzüglich aller Kosten) und ihrem Preis (Rendite = Einnahmen ÷ Preis). Da die Mieteinnahmen von Gebäuden nicht in gleichem Maße gestiegen sind wie ihre Preise, hatte dies die mechanische Folge, dass die Renditen sanken. Die Nettomieteinnahmen von professionell verwalteten Anlageobjekten lagen 2010 im Durchschnitt bei rund 5 %. Bis 2019 sind sie von rund 1,5 % auf rund 3,5 % gesunken. (4)

PwC stellt fest, dass sich dieser Rückgang aufgrund der starken Nachfrage bis ins Jahr 2021 fortgesetzt hat. Die Nettorendite von Mietobjekten lag im Juni 2021 landesweit bei 3,4% (5). Gemäss einer im März 2021 durchgeführten Expertenbefragung wurden die tiefsten Werte in der Genferseeregion (2,5%), im Grossraum Zürich und in der Zentralschweiz (je 2,6%) verzeichnet. (6)

Diese Rückgänge bei den Mietrenditen wurden durch den Anstieg der Immobilienwerte weitgehend ausgeglichen. Im Jahr 2019 lag die Gesamtrendite (Erträge + Wertsteigerung der Immobilien) trotz des Rückgangs der Erträge mit rund 6,5 % in etwa auf dem Niveau von 2010. (7)

Die Credit Suisse stellt fest: «Gemäss dem SXI Investment Real Estate Performance Index, der rund die Hälfte aller ausserbörslichen Transaktionen in der Schweiz abdeckt, hat sich das Preiswachstum im vergangenen Jahr beschleunigt. So stiegen die Transaktionspreise im 4. Quartal 2021 gegenüber dem 4. Quartal 2020 um 5,9 %, und die Gesamtrendite erreichte sogar 9,1 %.» (8)

Sollten die Negativzinsen anhalten, wovon die meisten Anleger ausgehen, werden Immobilienanlagen im Vergleich zu anderen verfügbaren Optionen weiterhin ein attraktives Risiko-Rendite-Profil bieten. Die Vorliebe der Anleger für Wohnimmobilien wird bestehen bleiben und die Renditeanforderungen werden weiter sinken. (9)

Raiffeisen: «Für einen Investor wirft diese Entwicklung natürlich die Frage nach der Angemessenheit und Nachhaltigkeit der Entscheidung auf, zu immer höheren Preisen bei immer niedrigeren Einkommen zu kaufen. Man muss sich aber nur die Renditen anderer Anlagen mit ähnlichem Risikoprofil ansehen, um zu erkennen, dass sich Immobilieninvestitionen trotz des höheren Leerstandsrisikos, der niedrigeren Anfangsmieten und der höheren Preise noch einige Zeit auszahlen werden. Es ist daher wahrscheinlich, dass auch in Zukunft noch viel Kapital in den Markt für Anlageimmobilien fließen wird».(10)

(1) Wüest Partner, Immo-Monitoring 2021 | 2 – Explication économique des évolutions de prix des immeubles de rendement

(2) Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2021

(3) Acanthe Expertise Immobilière & Naef Investissement et Commercial, Marché de l’Investissement Immobilier Romand 2021

(4) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(5) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière novembre 2021», 19 novembre 2021

(6) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(7) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(8) Credit Suisse AG, Investment Solutions & Products, Marché immobilier suisse 2022 | Mars 2022

(9) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(10) Raiffeisen Suisse société coopérative, Immobilier suisse – 2T 2021 | La propriété ce privilège

Die Credit Suisse stellt fest: «Gemäss dem SXI Investment Real Estate Performance Index, der rund die Hälfte aller ausserbörslichen Transaktionen in der Schweiz abdeckt, hat sich das Preiswachstum im vergangenen Jahr beschleunigt. So stiegen die Transaktionspreise im 4. Quartal 2021 gegenüber dem 4. Quartal 2020 um 5,9 %, und die Gesamtrendite erreichte sogar 9,1 %.» (8)

Sollten die Negativzinsen anhalten, wovon die meisten Anleger ausgehen, werden Immobilienanlagen im Vergleich zu anderen verfügbaren Optionen weiterhin ein attraktives Risiko-Rendite-Profil bieten. Die Vorliebe der Anleger für Wohnimmobilien wird bestehen bleiben und die Renditeanforderungen werden weiter sinken. (9)

Raiffeisen: «Für einen Investor wirft diese Entwicklung natürlich die Frage nach der Angemessenheit und Nachhaltigkeit der Entscheidung auf, zu immer höheren Preisen bei immer niedrigeren Einkommen zu kaufen. Man muss sich aber nur die Renditen anderer Anlagen mit ähnlichem Risikoprofil ansehen, um zu erkennen, dass sich Immobilieninvestitionen trotz des höheren Leerstandsrisikos, der niedrigeren Anfangsmieten und der höheren Preise noch einige Zeit auszahlen werden. Es ist daher wahrscheinlich, dass auch in Zukunft noch viel Kapital in den Markt für Anlageimmobilien fließen wird».(10)

(1) Wüest Partner, Immo-Monitoring 2021 | 2 – Explication économique des évolutions de prix des immeubles de rendement

(2) Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2021

(3) Acanthe Expertise Immobilière & Naef Investissement et Commercial, Marché de l’Investissement Immobilier Romand 2021

(4) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(5) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière novembre 2021», 19 novembre 2021

(6) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(7) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(8) Credit Suisse AG, Investment Solutions & Products, Marché immobilier suisse 2022 | Mars 2022

(9) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(10) Raiffeisen Suisse société coopérative, Immobilier suisse – 2T 2021 | La propriété ce privilège

Die Credit Suisse stellt fest: «Gemäss dem SXI Investment Real Estate Performance Index, der rund die Hälfte aller ausserbörslichen Transaktionen in der Schweiz abdeckt, hat sich das Preiswachstum im vergangenen Jahr beschleunigt. So stiegen die Transaktionspreise im 4. Quartal 2021 gegenüber dem 4. Quartal 2020 um 5,9 %, und die Gesamtrendite erreichte sogar 9,1 %.» (8)

Sollten die Negativzinsen anhalten, wovon die meisten Anleger ausgehen, werden Immobilienanlagen im Vergleich zu anderen verfügbaren Optionen weiterhin ein attraktives Risiko-Rendite-Profil bieten. Die Vorliebe der Anleger für Wohnimmobilien wird bestehen bleiben und die Renditeanforderungen werden weiter sinken. (9)

Raiffeisen: «Für einen Investor wirft diese Entwicklung natürlich die Frage nach der Angemessenheit und Nachhaltigkeit der Entscheidung auf, zu immer höheren Preisen bei immer niedrigeren Einkommen zu kaufen. Man muss sich aber nur die Renditen anderer Anlagen mit ähnlichem Risikoprofil ansehen, um zu erkennen, dass sich Immobilieninvestitionen trotz des höheren Leerstandsrisikos, der niedrigeren Anfangsmieten und der höheren Preise noch einige Zeit auszahlen werden. Es ist daher wahrscheinlich, dass auch in Zukunft noch viel Kapital in den Markt für Anlageimmobilien fließen wird».(10)

(1) Wüest Partner, Immo-Monitoring 2021 | 2 – Explication économique des évolutions de prix des immeubles de rendement

(2) Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2021

(3) Acanthe Expertise Immobilière & Naef Investissement et Commercial, Marché de l’Investissement Immobilier Romand 2021

(4) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(5) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière novembre 2021», 19 novembre 2021

(6) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(7) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(8) Credit Suisse AG, Investment Solutions & Products, Marché immobilier suisse 2022 | Mars 2022

(9) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(10) Raiffeisen Suisse société coopérative, Immobilier suisse – 2T 2021 | La propriété ce privilège

Mehr in Immobilien